Il summit della NATO

Lo scorso 25 giugno si è concluso con l’impegno dei membri dell’Alleanza atlantica a investire annualmente il 5% del loro pil (prodotto interno lordo) in spese militari (di cui il 3,5% in spese per la difesa e il 1,5% in spese per la sicurezza e l’industria militare). Si tratta di un impegno enorme che comporterà per la maggior parte degli Stati più che un ulteriore raddoppio delle spese militari.

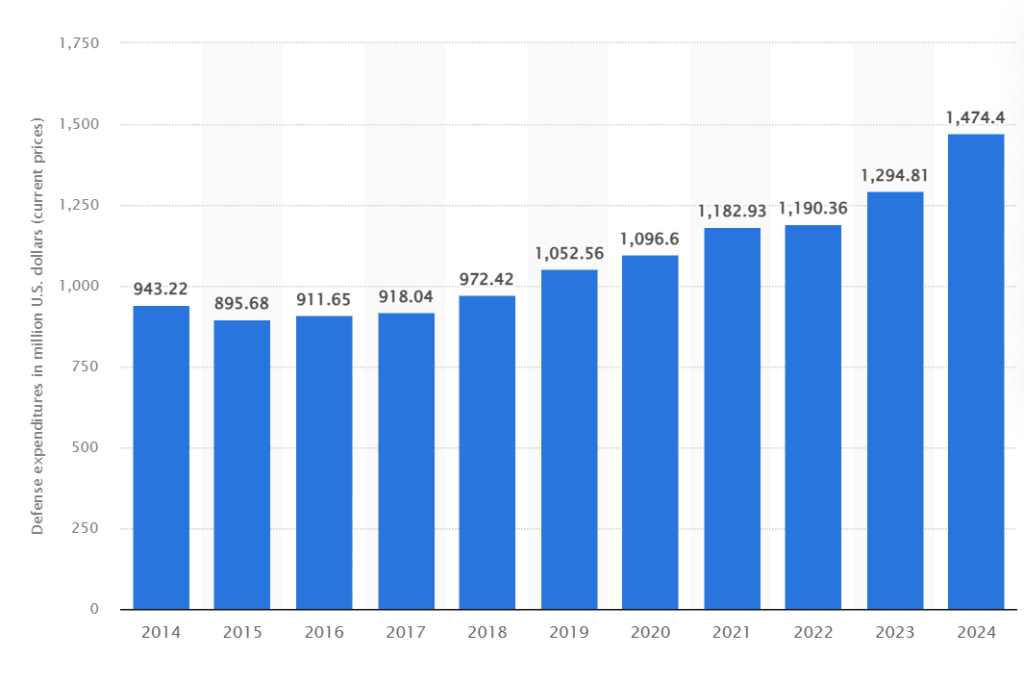

Tale obiettivo si inserisce in un contesto già caratterizzato dalla crescita delle spese della difesa. Dal 2014, infatti, le spese militari complessive dei paesi Nato e Ue sono aumentate di quasi il 70%, a fronte di un aumento della spesa pubblica di meno di un terzo (+21%), delle spese per la sanità del 31% (incluso il periodo del COVID) e di appena il 13% e del 14% rispettivamente per l’istruzione e per l’ambiente, che appaiono penalizzate.

A tale incremento delle spese militari non si è associato, complessivamente, alcun effetto espansivo per l’economia degli stati Ue: Infatti, tra il 2013 e il 2024, il PIL è aumentato complessivamente del 13% (circa 1% all’anno in media), l’occupazione appena del 9%.

Le contraddizioni del riarmo europeo

L’economista Roberto Romano stima che, per raggiungere il 3,5% del PIL in spese per la difesa entro il 2035, i paesi dell’area euro dovranno aumentare le spese militari da 181 miliardi nel 2023 a 570 miliardi nel 2035. Questo richiederà un aumento di 52 miliardi di euro all’anno. L’Italia, in particolare, dovrebbe raggiungere 97,6 miliardi di euro di spese militari nel 2035, con un aumento medio di 6,4 miliardi all’anno. È probabile che un tale incremento comporti un aumento delle tasse o un’ulteriore riduzione delle spese sociali, sanitarie o per l’istruzione, direttamente o indirettamente tramite il debito.

Le ricadute economiche e occupazionali di una spesa così ingente risultano tuttavia limitate e inferiori rispetto a quelle derivanti da altre forme di spesa pubblica, come quella per l’ambiente, la sanità e l’istruzione. Questo è dovuto anche al fatto che una gran parte delle spese per armamenti si traduce in importazioni, generando così crescita al di fuori dell’Unione Europea.

Secondo un rapporto dell’IRIS, apparso in molti rapporti successivi, l’UE ha importato il 78% dei propri armamenti, di cui l’80% proveniva dagli USA. L’aumento delle spese militari si configura quindi come una sorta di phoros imperiale, un tributo agli Stati Uniti, simile a quello pagato ai tempi dell’impero romano.

Tra dipendenze degli Usa e inefficienze strutturali

Oltre alle importazioni, ci sono altri rivoli nei quali si possono disperdere le rimanenti risorse pagate con le tasse dei cittadini europei. Marsh, Martins e Mawdsley evidenziano come, in assenza di coordinamento interstatale, obiettivi e tempistiche chiare, e nel quadro di una politica industriale coerente, le risorse possano tradursi in una sorta di assegno in bianco per le aziende militari nazionali e d’oltreoceano.

In secondo luogo, permangono frammentazioni e sovrapposizioni che affliggono ancora la difesa europea, comportando dispersione di risorse. Inoltre, ci informa Gaiani, il piano di riarmo si inserisce in un periodo caratterizzato dall’aumento dei costi dell’energia e delle materie prime (acciaio, alluminio), esplosivi e carpenteria leggera, in particolare per i produttori UE, rischiando di assorbire gran parte dell’aumento delle spese militari.

Le cause reali sono quelle finanziarie?

Il fatto che i documenti pubblicati dalla Commissione e dalla NATO siano vaghi riguardo al tipo di materiale di armamento da creare, alla rispondenza alle percepite esigenze di sicurezza, all’impatto sulla crescita, sull’occupazione e sullo sviluppo, sullo stato sociale e sui possibili scenari relativi alla sicurezza europea e internazionale, sembra confermare l’ipotesi avanzata da Alessandro Volpi. Secondo questa ipotesi, il riarmo europeo risponde principalmente a obiettivi di natura finanziaria, mentre le ricadute occupazionali e di crescita sono considerate solo secondariamente.

In effetti, da quando le borse sono entrate nelle aziende occidentali della difesa, dopo il crollo del bipolarismo, il rapporto tra finanza e aziende della difesa è stato privilegiato e peculiare, caratterizzato principalmente dalla certezza e continuità dei fondi statali. Successivamente, alcuni fondi istituzionali americani, in particolare dopo la pandemia, hanno ottenuto sempre più potere.

Tra questi si annoverano le cosiddette big three — BlackRock, State Street, Vanguard — e altri, che hanno acquisito quote consistenti delle principali società quotate in borsa da S&P negli Stati Uniti e anche in Europa e raccolto il risparmio di molti piccoli e grandi risparmiatori, riuscendo a influenzare l’andamento di borsa. Secondo alcuni autori, la loro potenza è tale da poter influenzare anche il potere politico, a partire dagli Stati Uniti. Questi fondi sono entrati anche nelle aziende della difesa europea.

Il peso della finanza nel processo di riarmo

E’ diventato ancora più evidente recentemente con lo scoppio della guerra in Ucraina e i piani di riarmo lanciati dai rappresentanti delle istituzioni europee e atlantiche. Allo stesso tempo, l’elezione di Trump, che è entrato in conflitto con poteri finanziari tradizionali, ha spostato ancora di più l’attenzione di questi ultimi proprio sulle aziende europee della difesa, prefigurando una divaricazione tra potere politico e finanziario.

Volpi afferma che gli stessi piani di riarmo dell’Unione Europea rispondono a un obiettivo principalmente di natura finanziaria: spostare la bolla e i guadagni finanziari dalle big tech, che si rivelano un investimento meno sicuro a causa della nuova turbolenta presidenza statunitense, alle aziende europee della difesa. Così, nel quadriennio 2019–2023, la performance azionaria delle società della Difesa è aumentata del 68,7%, il doppio del 34,8% segnato dall’indice azionario mondiale. Nel primo trimestre del 2024, la crescita delle azioni delle multinazionali della Difesa è stata del 22,8%, oltre tre volte superiore al 7,1% dell’indice mondiale.

La presenza di un nuovo forte attore, costituito dai grandi fondi finanziari nel complesso militare-industriale, ovvero quel gruppo di attori interessati a una militarizzazione, rende tutto più complicato. Il rischio principale è infatti quello di alimentare il riarmo e le guerre per scopi finanziari, all’interno di una narrazione che è una profezia che si autoavvera, e che non necessariamente coincide con gli interessi e la tutela della gran parte della popolazione europea, sia da un punto di vista economico che di sicurezza.

Estate nucleare

Leggi la newsletterGli articoli del numero 41 Guardare il genocidio e non vederlo di Maurizio Guerri Da un’esplosione non si torna più indietro di Luca Radaelli La minaccia atomica che congela il futuro di David Bidussa Il ritorno della bomba di Nicola Labanca